もふもふ不動産もふです。

僕はYouTubeで登録者数28万人を超える「もふもふ不動産」のチャンネルを運営しており、Twitterの登録者数についても、8万人を超えています。

今回は、投資や資産運用であまりリスクを取りたくない方のために「安定した資産運用」と「預金、国債、社債などのリスクとリターン」の話をしていきます。

この記事では

- 銀行貯金でのリターンとリスク

- 日本国債でのリターンとリスク

- 社債でのリターンとリスク

- Fundsとは?

- Fundsの投資が向いている人

などを解説していきます。

まだ資産運用をしたことがない。投資にあまりリスクを取りたくない。と思っている方はぜひ最後まで読んでみてください。

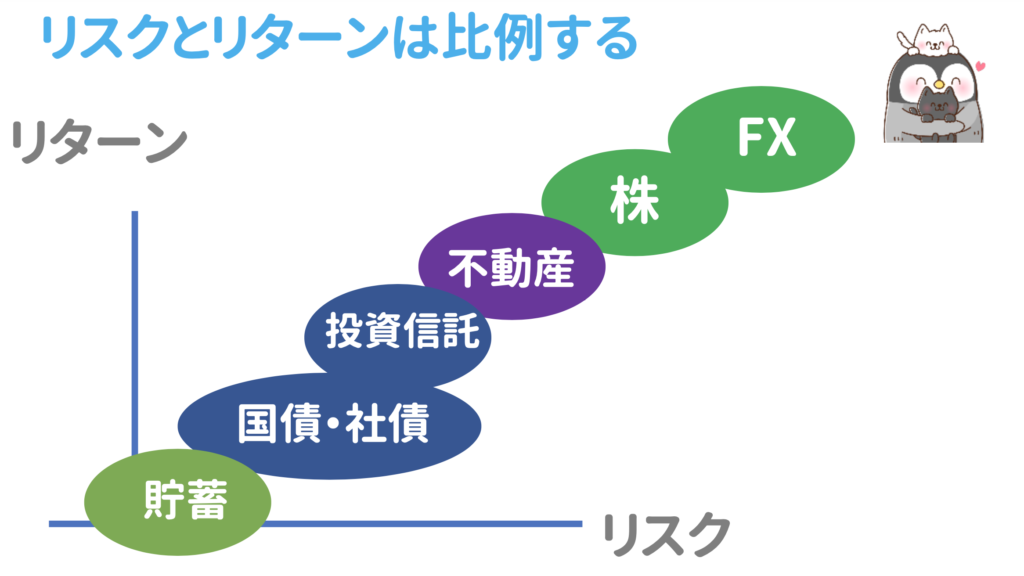

投資のリスクとリターンは比例する

絶対に覚えていただきたいことなのですが、投資においてリスクとリターンは比例します。

大きく利益を出したければ、大きなリスクを取る。リスクを取りたくなければリターンも減ってきます。

・貯金、貯蓄はあまりリスクがない分、リターンも少ない。

・国債、社債、投資信託もあまりリスクはなく、リターンも少ない。

・不動産投資はミドルリスクミドルリターンと言われています。

・株、FXについては投資方法がいろいろあって一概には言えないが一般的にはリスクも大きいです。

今回は、貯蓄、国債、社債などの安定した資産運用について解説します。

銀行貯金での資産運用

一番リスクが少ないものは預金です。

銀行預金のリターン

銀行にお金を預けることにより金利がついて利息がもらえる。

現在の金利は約0.001%~(銀行によって幅がある)

1年間で10円

さらに、20%の税金が取られて8円。

非常に少ないですね。

銀行預金はリスクが低い代わりに、リターンも低い。

銀行預金のリスク

- 銀行が破綻するリスク(1000万以下であれば国が保証してくれる制度がある)

銀行は、滅多に破綻しないがリスクはあります。 - インフレリスク。円の価値が下落

円の価値が下がるとお金の価値がなくなる。

銀行預金もリスクがあるというところは押さえておくべきですね。

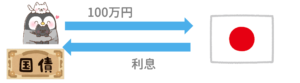

国債での資産運用

国債とは国に決まった期間お金を貸すという資産運用法です。

日本が発行する国債を買うと利息がもらえる仕組み。

5年、10年、30年などの国債の種類があり

満期を迎えると最初に投資したお金(元本)が目減りすることなく戻ってくる。

安定した資産運用として国債は人気。

国債のリターン

利息がもらえる。

国債に投資する時期にもよるが0.05%の利息がもらえる。

銀行預金よりは多いがそんなに大きなお金がリターンとして帰ってくるわけではない。

国債のリスク

・国が破綻するとお金を返せない。

・インフレのリスク

※日本の国債ではなく米国債などは利回り1.5%ぐらいだが為替のリスクがある。

途中で売却が可能

国債は値段が上がったり下がったりするので、値段が上がったところで売却するのも可能。

社債での資産運用

会社に決まった期間お金を貸し、利息をもらう資産運用方法です。

安定した資産運用として人気がある一つです。

社債のリターン

投資金額に応じた利息がもらえます。

会社によるが利回りは0.1%~1%。

投資者が現れない経営が危ない会社などは金利が上がる傾向にあります。

社債のリスク

・会社の破綻。(会社が潰れない限り安全)

・インフレのリスク。

途中で売却も可能

国債と同じく途中で売却が可能。

あまり社債を発行している会社は多くなく、また発行する時期もまちまちで、自分の欲しい会社の社債を買えないことが多いです。

Fundsの紹介

Fundsは企業に資金を貸し出す形で投資ができる、貸付投資のサービスです。

企業に対してお金を間接的に貸せる、というのが特徴になっています。

スマホで簡単に貸し出しできます。

※Fundsの利回りは予定、年率、税引前のものとなります。Fundsの主要な株主

Fundsって初めて聞いたけど、信頼性は大丈夫?と思われる方多いとおもおいます。

Fundsという会社は調べた結果VC各社、金融機関、事業会社から幅広い支援を受け事業拡大を推進しています。

みずほ銀行や三菱UFJなどが出資しているため信頼性は高いです。

Fundsの特徴

Fundsがファンドを作り、そこに投資家が出資。

ファンドが主に上場企業にお金を貸す、という仕組みです。

Fundsの資産運用のメリット

- 予定利回り1~3%(年率・税引前)

(社債、国債より利回りがいい。) - 値動きなし

- 1円から投資可能

- 投資家の手数料ゼロ

- 利用企業の8割が上場企業

(審査された企業に貸し出すことができる)

Fundsの資産運用のデメリット

- 途中で解約できない

- 会社が破綻の場合返ってこない

- インフレリスク

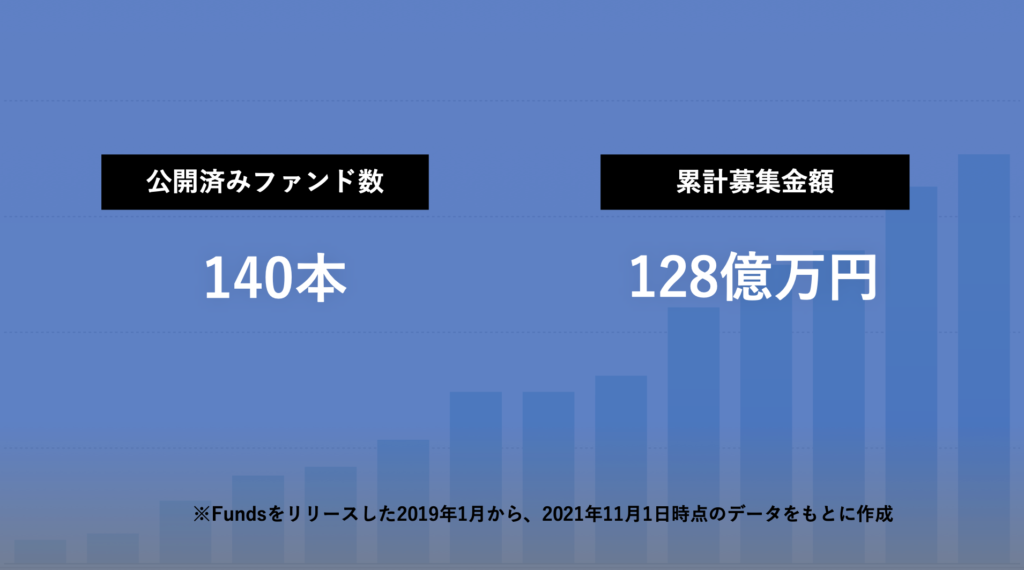

Fundsのファンドについて

公開済みファンド数140本、累積募集金額128億円と多くの資金が集まっていて人気があります。

Fundsの貸出先企業

Takara Leben、福岡銀行、メルカリ、SUNTORYなど大きな会社にお金を貸しています。

業界No1の上場企業数実績を評価され様々な業界の企業が利用しています。

Fundsは利息に加え優待券がもらえるのも魅力

利息に加え企業のサービスの優待券がもらえるのもFundsの魅力。メルカリは41秒で満額になるなど相当人気です。

- 大阪王将 店舗利用10%OFF券/試食会

- メルペイチャージ金額で資産運用/ポイント還元

などなど

会社が潰れないと判断するのであれば資産運用先としていいと思います。

ファンド 例 ジェフ千葉レディース応援ファンド

千葉銀行と取り組む地方創生事例(国内のプロサッカークラブが初めて貸付型CFを活用)

◼ 千葉銀行との地方創生取り組み案件

◼ 千葉銀行からジェフユナイテッドの顧客紹介をうけ、 女子プロリーグの「ジェフ千葉レディース」の応援 を目的としたファンドを組成

◼ クレジットの主体はジェフユナイテッド

◼ 抽選制約7倍、先着制約1分で満額申し込みを達成

サッカーを応援したい、企業を応援したいという方向での貸し付けも可能で面白いい取り組みだと思います。

スマートフォンやPCで手軽に投資が可能

スマホで簡単に資産運用できるので、興味がある方は登録してみてください。

経営陣

Fundsはサイバーエージェント、マッキンゼー出身の優秀な方達が立ち上げた会社です。

銀行系で働いていていた人たちが経営陣に含まれているので、Fundsで資産運用をするリスクは同じような携帯の事業をやっている会社より少ないと思います。

代表取締役 藤田 雄一郎

早稲田大学商学部卒業後、株式会社サイ バーエージェントに入社。2007年にマー ケティング支援事業を行う企業を創業し、 2012年上場企業に売却。2013年に大手 ソーシャルレンディングサービス「クラウ ドバンク」の立ち上げに経営メンバーとし て参画。2016年11月に株式会社クラウド ポート(現ファンズ株式会社)を創業。

共同創業者・取締役 柴田 陽

東京大学経済学部卒業。マッキン ゼー・アンド・カンパニー出身。店舗 集客サービス「スマポ」、タクシー配 車アプリ「日本交通タクシー配車」な ど、数々のヒットアプリを手がける。3 つの会社の創業・売却の経験を持つシ リアルアントレプレナー。2016年11月 に株式会社クラウドポート(現ファン ズ株式会社)を創業。

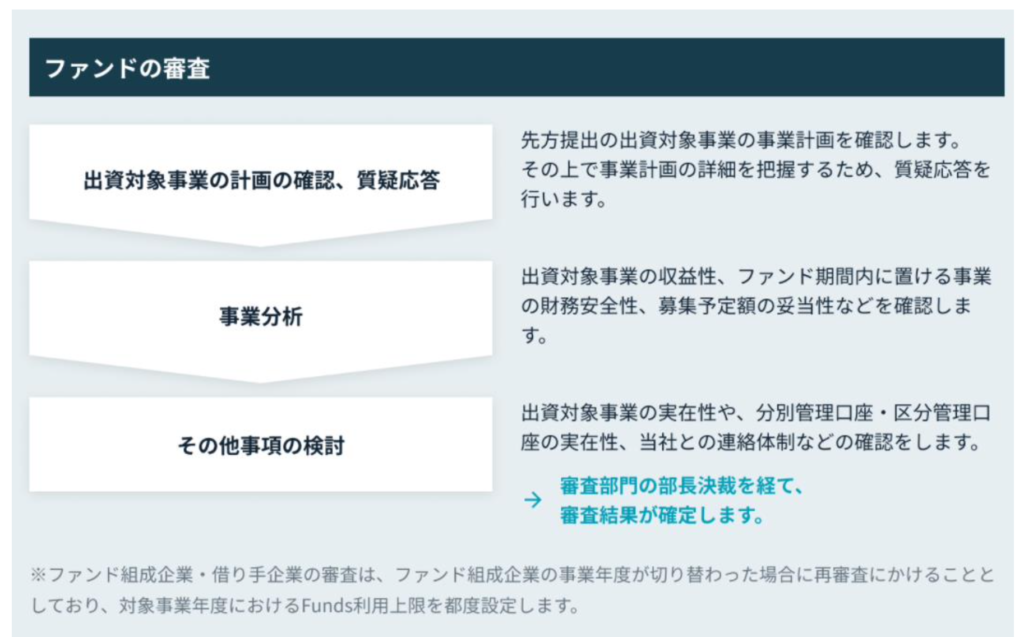

貸出先の審査体制もしっかりしている

詳しくは、Fundsのサイトでご確認ください。

※審査しているから絶対に潰れないというわけではないので自分でも出資先の判断は必要。

Fundsが向いている人

Fundsが向いている人を僕なりに考えてみました。

- 企業を応援したい!

- 特典が欲しい

(株のように値下がりの心配がないので株主優待より安定している) - 値下がりぜずに利回り1%~3%

貯金では物足りないがもう少し利回りが欲しい方。 - 1年~3年間使わない余剰資金がある

(途中で引き出せないため)

※会社が破綻したら返金されないリスクがあります。

→Fundsでも、会社の選別が必要になります。

まとめ

今回は「安定した資産運用と預金、国債、社債などのリスクとリターン」について解説しました。

投資家の目線から見ても安定した資産運用は大事です。

- リスクとリターンは比例する!

- リスクを取りたくない場合は預金、国債、社債。比較的安定しています。

- もう少し利回りが欲しい場合はFundsを検討。1%~3%くらいの利回りで 企業に間接的に貸し付け。

- それぞれリスクとリターンがあるので、 自分に合った資産運用を!

最後まで読んでいただきありがとうございます。みなさんのより良い資産形成の参考になればと思っております。

なお、今回の記事の内容は動画でもご視聴頂けます