もふもふ不動産もふです。

僕はYouTubeで登録者数26万人を超える「もふもふ不動産」のチャンネルを運営しており、Twitterの登録者数についても、7.5万人を超えています。

今回は、お金の勉強シリーズということで、「貯金ができない原因3選」と「確実にお金を貯める方法」を解説していきたいと思います。

かくいう僕も、全然お金を貯められない過去がありましたが、それを克服したことによって、今では貯められるようになりました。

また、僕自身が不動産投資家であり経営者でもあるので、お金には詳しいです。

ですので、「お金を貯めたい!」ですとか、「なぜ貯金ができないんだろう・・・?」という人は、ぜひこの記事を読んでみてください。

この記事では

- 世の中の平均の貯金額

- 貯金ができない原因

- 確実にお金を貯める方法

などを解説していきます。

もくじ

気になる世の中の平均の貯金額はいくらか

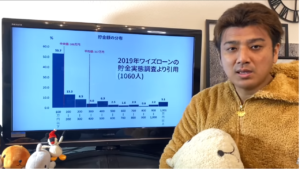

さて、貯金自体が難しいことであるのは言うまでもありませんが、実際に現代では貯金がしづらくなっていることは、データでも表れてきています。

これは2019年に行われた、1060人が対象になっているワイズローンの貯金実態調査から引用したものです。

このデータを見てみると、100万円以上の貯金がある人は50%以下になっています。

つまり、全体で見てみると平均の貯金額は317万円となっていますが、貯金額が100万円以下の人が53.7%を占めていることになります。

世の中の半数の方々の貯金額が、100万円以下なのです。

次いで貯金額が100万円~200万円の人が13.3%、200万円~300万円の人が8.5%となっています。

収入が下がってきている傾向にあったり消費税が上がった影響から、よほど工夫をしないと、お金を貯めること自体が年々難しくなってきていることが分かっていただけたと思います。

あなたが貯金できない原因3選

世の中の平均の貯金額は分かりましたが、それにつけてもなぜ貯金がうまくいかないのでしょうか。

本項目では、あなたの貯金がうまくいかない原因を、ランキング形式にして解説したいと思います。

3位 お金をあるだけ使ってしまっている

これは僕自身もそうだったんですが、お金をあるだけ使ってしまっているケースです。

以下のような特徴に当てはまる人は、このパターンで貯金ができていないことが予想できます。

- 給料が振り込まれる口座の残高分を使う

- 給料日を逆算してあるだけ使ってしまう

- 欲しい物は浪費して買う

「まだ貯金(=口座のお金)があるから大丈夫」ですとか、「給料日まであと何日だから大丈夫」と、給料日までの残り日数を逆算して生活する人も当てはまります。

実際に多くの人がそうなりがちでして、お金がなくなってくると食費を切り詰めたりしてしまいます。

当たり前の話ではありますが、あるだけ使ってしまうと当然貯金はできません。

2位 収入増加に伴い、生活レベルを上げてしまっている

「収入が入ってきたぞー!じゃあもっと良い物を買おう!」といった思考に当てはまる方は多いと思います。

僕自身「もふさんもっと生活レベル上げないんですか?」とか「どうしてユニクロを着てるんですか?」とよく聞かれますが、生活レベルを上げてしまうと、お金は貯まらないからです。

- 年収が上がったから良い家に引っ越そう、良い車を買おう

- UPした収入を、支出をUPすることで相殺してしまう

給料が上がったことで、とても嬉しくなる気持ちはよく分かります。

ですが、それに伴って生活レベルを上げてしまうと、増えた収入分を支出で相殺してしまうので、残念なことにお金は貯まりません。

意外かもしれませんが、年収が1000万以上あっても貯金はほとんどないというご家庭は多いです。

家を買って住宅ローンがあったり、お子さんを私立の学校に行かせたりと、支出のレベルも上がっているのです。

この原因に当てはまる人で一番怖いことが、収入がDOWNした場合、破綻してしまう可能性が高いという点です。

上記の例のように、出ていくお金の経路がたくさんあるにも関わらず、何らかの理由で収入がDOWNしたりなくなってしまった場合に、一気に破綻してしまいます。

なお、一度上げてしまった生活レベルを下げることは、とても難しいです。

1位 支出を管理できていない

全てこれに尽きると言っても過言ではありません。

逆に言ってしまうと、これさえできていれば何が起きても大丈夫な状態に近いです。

収入の額は皆さん把握しているのですが、支出の額についてはどうでしょうか。

例えば冷蔵庫に入れている箱入りのアイスのようなものでして、「まだあると思っていたが、知らず知らずのうちにどんどん食べてしまっていた」経験はありませんか?

収入は管理しやすい反面、支出は管理しづらいものなのです。

まずは、何にどれぐらい使っているのかを把握しましょう。

次に、自分の生活を見直し、管理している支出の中から減らせるものはないのかを考えましょう。

12~3年前の僕の状況が、まさにこのケースでした。

- あるだけお金を使っていた(3位の内容)

- 高い家賃の家に住んでいた

- サイクリング帰りに、勢いで車を購入することがあった

- 何にどれだけ使っているのか分からない

当時社会人2年目に住んでいた家が、これまでの人生で一番高い家賃でした・・・w

また、携帯を買う感覚で、勢いで車を買うこともありました。

それも、2回ありました・・・w

まさに、収入=支出の状況だったのです。

支出を減らし、確実にお金を貯める方法を伝授

では、どのようにすれば支出を減らして、確実にお金を貯めることができるのでしょうか。

①お金が貯まるまでの手順

上図のように、手順を踏むことで確実にお金を貯めることができます。

- 支出を減らす、固定費を下げる

- 収入を増やす

- 資産を運用する

何はともあれ、まずは支出を減らすことです。

収入が増えると、支払う税金が増えたり社会保険料が上がりますが、支出に関しては減らした分だけダイレクトにお金は増えていきます。

決して食費などを切り詰めることを推奨している訳ではありませんので、そこは注意してくださいね。

例えば家賃の安い家への引っ越しや車を手放すことを検討したり、不要な保険を解約するなど、固定費を下げましょう。

そうして支出を減らしたら、自己投資を行い収入を増やします。

やがて、増やした収入を元に資産の運用に至るのです。

②僕自身の体験談

僕がお金を貯められるようになるまでにやったことをまとめてみます。

- 支出を把握して減らせるものを減らした

- 通帳の残高を管理した

- 積立で貯金、株(自社株など)を購入した

- ある程度の資産ができたら不動産投資を開始した

- 情報発信し、収入源を増やした

まず、支出の管理から始め、家も小さな所に引っ越しました。この時、軽トラックで2~3台分ほどの物を捨てました。

続いて、1カ月限定でもよいので支出を把握して、残高をチェックしました。

など、これは今でも続けています。

さらに、メインの口座と貯金用の口座を分けました。

収入が入ってくる口座と株などの購入用の口座を分けて、ドルコスト平均法で毎月同じ金額分をコツコツ購入していました。

※ドルコスト平均法とは・・・一定期間ごとに、一定金額で、同じ投資対象を買い付ける投資方法。

引用元 みずほ銀行

そして、ある程度の資産ができた後に、不動産などの投資を開始しました。

加えて、Youtubeやブログなどでそれらの経験を元にした情報を発信し、収入源を増やしたのです。

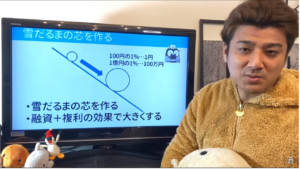

③雪だるまの芯を作る

貯金をする上で、「お金がお金を生む」ことをイメージすることも大切です。

この図のように、雪だるまが大きくなっていくのと同様に、最初に転がすものを作りましょう。

これができていますと、「お金を貯めよう!」という意思も生まれます。

100円を1%で運用しても1円にしかなりませんが、例えば1億円を1%で運用すると100万円になります。

融資を受けたり、複利の効果で大きくしていくのです。

僕の場合は、株の売却益や配当でお金を増やしつつ、増えたお金を元に銀行から受けた融資を使って不動産を購入しました。

車などを買って浪費せず、不動産を購入したことで家賃をいただけているので、それをそのまま返済に充てています。

なので、現在は家賃だけで年間1000万円は入ってきています。(もちろん1000万円丸々手元に残るわけではありませんが・・・)

他にはYoutubeやブログの広告費も入ってきています。

また、コンサルティング事業も始めているので、その報酬も会社に入ってきました。

そうして全方位でお金が入ってくる仕組みを形成し、今に至ります。

まとめ

上記のコンサルティング事業以外は、本業のサラリーマン時代から手掛けていました。

サラリーマンで培ったスキルを使って、事業を拡大していったのです。

そうして安定したことで脱サラができ、好きなことをやって生きていけるようになりました。

いきなり全部チャレンジするのは難しいと思うので、収入を増やすという意味でも、まずは一つからでも良いのでやってみましょう。

そして、確実に貯金をするためにも、まずは支出を把握して減らせるものを減らしましょう。

次に、毎月の貯金残高をチェックします。

そうして余裕が出てきたら、資産の運用を開始しましょう。

なお、これらは決して簡単な作業ではありませんし、僕も10年間続けて、ようやく今のレベルに辿り着きました。

残念ながら、いきなり天からお金が降ってくることはありませんので、少しずつやっていきましょうね。

このように、学校では教えてくれないようなことを、お金の勉強ということで発信していますので、これからもぜひともブログやYoutubeをチェックしてみてください。

最後に、今回の記事の内容はコチラから動画でもご視聴頂けますので、よろしければご覧ください。