もふもふ不動産もふです。

僕はYouTubeで登録者数28万人を超える「もふもふ不動産」のチャンネルを運営しており、Twitterの登録者数についても、8万人を超えています。

今回は、「家を借りたいが、住宅ローンってよくわからない」という人のために住宅ローンの基礎知識の話をしていきます。

この記事では

- 固定金利と変動金利はどっちにすべきか

- 住宅ローンは銀行によって金利が異なる

- 団体信用生命保険の条件も異なる

- すでに借りている方も借換で金利が下がる可能性がある

- モゲチェックで一番良い条件の銀行を探す方法

などを解説していきます。

私自身住宅ローンを組んでいますし、不動産投家でもありますので不動産投資家目線でお話しさせていただきます。

借り方により、お得になったり大きく損をしたりするケースがりますので、ぜひ最後まで読んでみてください。

もくじ

固定金利と変動金利はどっちがいい?

住宅ローンを借りる上でまず悩まれるのはこちらだと思います。

固定金利とは?

特徴:住宅ローンの支払い中、金利がずっと固定。

例えば、フラット35なら、35年間ずっと金利が約1.0%。

金利変動が起きても影響を受けない。

変動金利とは?

特徴:住宅ローンの支払い中、金利が変わっていく。

現在、空前の低金利。0.3%~0.4%。

しかし上がる可能性もあるため、注意が必要。

結局どちらを選んだほうがいいの?

どちらを選んだらいいかは本当に難しいです。

未来予想できないので・・・

- 慎重派なら、固定金利にして安全を。

- 大きな金利上昇はないと予想するなら変動金利を。

を選びましょう。

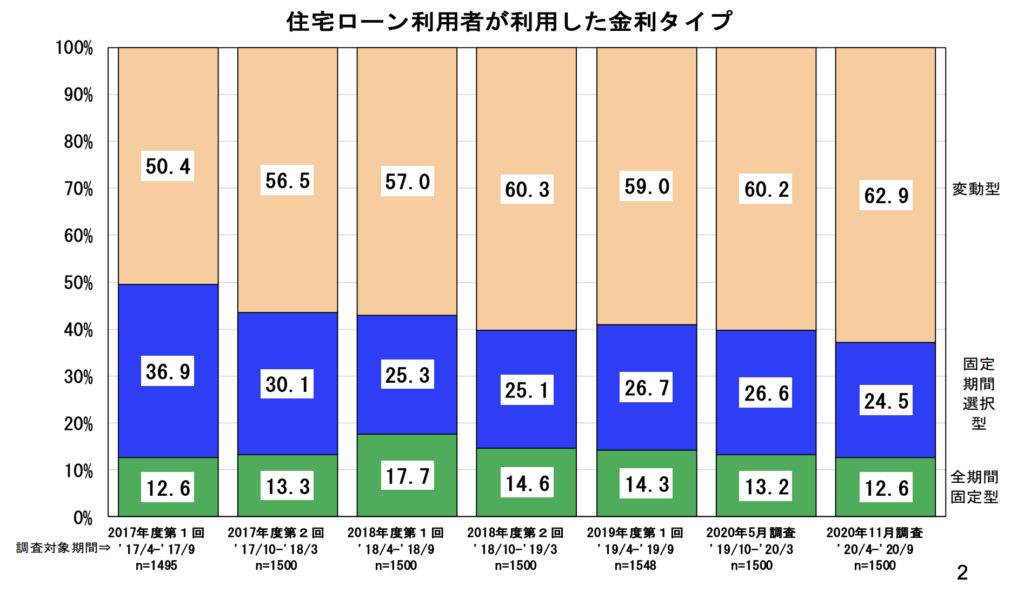

参考として住宅ローンを組んだ人が「固定金利」「変動金利」どちらを選んでいるかの図を紹介します。

割合としては、変動金利が約60%と多いです。どちらがいいとは言えませんが、住宅ローンを組んでいる方は金利は上がらないと思って変動金利を選んでいるようです。

私も11年前に借り、変動金利にしましたましたが、そこから金利は下がり続けていて今のところ「変動金利を選んでよかった」と思っています。

住宅ローンは銀行によって金利が異なる

住宅ローンはどこの銀行 で借りても同じだよね?と思い・・・

不動産屋さんと提携している銀行で融資を受ました。

「銀行を比較していればいい条件で住宅ローンを組めたかもしれない。」と後悔しています。

金額が大きいので0.1%金利が違うだけでも大きく金利は変わってきます。

金利が1%ちがうと支払総額が大きく変わります。

- 3000万円35年0.5%→3270万円

- 3000万円35年1.5%→3857万円

587万円も変わる!!

金利が低い銀行を選びましょう!!

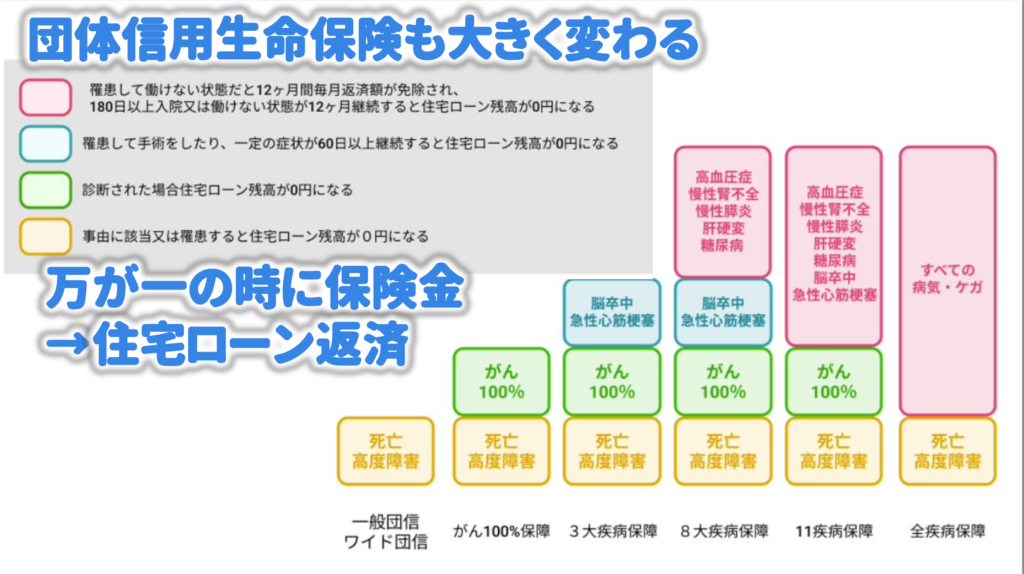

団体信用生命保険の条件も異なる

団体信用生命保険とは?

万が一の時(死亡、高度障害状態)になった時に保険金で住宅ローンの残高が完済される保険です。銀行にはいろいろな商品があります。

「団体信用生命保険の【がん】が入っているものにしておけばよかった」

という声がアンケートでよくあるようです。

住宅ローンを組むさいは団体信用生命保険もしっかり吟味する必要があります。

すでに借りている方も借り換えで金利が下がる可能性がある

既に住宅ローンを借りている場合も、「借り換え」によりメリットがあるケースがある。

借り換えとは?

新たなローンを借りて、返済中の住宅ローンを一括返済することが住宅ローンの「借り換え」です。

新規:3000万円35年1.4%で借りた。

5年後に借り換え。

借換:2650万円3年0.4%に借り換え。

(※借換費用80万円)

350万円削減

月に1万円の支払い減少

貯金で350万円貯めるのは大変です。

借り換えによるこのようなメリットを受けられるかもしれません。

昔ローンを借りた人もぜひ検討してみてください。

どうやって住宅ローンの銀行を比較すればいいの?

モゲチェック

モゲチェックを使って住宅ローンの銀行を比較できます。

<モゲチェックとは>

オンラインで誰でも簡単に自分に最適な住宅ローンが探せる、比較サービス「モゲチェック」です。各金融機関の審査に通る確率がわかったり、金利や保障内容などの条件が良い住宅ローンを提案してもらうことができます。

- 一番金利が安い銀行を選択できる

- 限定の優遇条件もあり

- 借り換えの見積もりも可能

- 全て無料で使用可能

大きな支出の削減につながりますので

これから住宅ローンを組む方、またはもう住宅ローンを組んでいる方も試しにやってみてください。

金利による差は大きい

- 3000万円35年1.5% → 月9.18万円/総額3857万円

- 3000万円35年0.5% → 月7.78万円/総額3270万円

金利が1%下がれば、

月に1.4万円支払いが減り、支払い総額587万円も減る。

→借り換えも検討しよう!!

まとめ

今回は「住宅ローンの基礎知識」について解説しました。

住宅ローンの基礎知識として気をつけなければいけないことは以下の5つです。

- 住宅ローンはしっかり検討して決めよう!

- 固定金利か変動金利か?答えはない!

- 金利が低く、団信の条件がいい銀行で住宅ローンを組もう

- 金利が高い場合は借り換えを検討しよう

- モゲチェックを活用しよう

家の購入で住宅ローンを借りる方はこちらに気をつけて、よりよい住宅ローンの選択をしてください。

なお、今回の記事の内容は動画でもご視聴頂けます。