もふもふ不動産もふです。

僕はYouTubeで登録者数26万人を超える「もふもふ不動産」のチャンネルを運営しており、Twitterの登録者数についても、7.5万人を超えています。

世間では「住宅ローンを組んで家を買うのは情弱(情報弱者)のすることだ!」という意見がはびこっていますが、果たして本当にそうなのでしょうか。

今回は、住宅ローンの注意点や、実際に不動産投資家が住宅ローンを組んでみたらどうなったのか、といった点を解説していきます。

もちろん良い買い方・悪い買い方があるのも事実ですが、結論から言いますと住宅ローンを組むことは全然悪くありません。

なので、これから家を買う予定の人や、失敗したくない人、住宅ローンを組むことに不安を感じてらっしゃる人は、ぜひ今回の記事を読んでみてください。

僕自身、不動産投資などを行ってかなりのお金を運用しているので、そういった専門家の意見だと思って読んでいただけると嬉しいです。

この記事では、

- 住宅ローンについて

- 住宅ローンの注意点

- 実際に住宅ローンを組んだらどうなったか

などを解説していきます。

もくじ

住宅ローンの注意点

住宅ローンを組む方の中には、これから解説する2つの注意点を知らないがために破産してしまう人がいらっしゃいます。

そういった注意点を知らずに住宅ローンを組んでしまうと、情報弱者などと揶揄されてしまいます。

破産しないためにも、これらの注意点をしっかりおさえておきましょう。

①ローンと収入のバランスを考えよう

後にも先にも、まずはローンと収入のバランスを考えましょう。

自分の収入に対して無理な住宅ローンを組んでしまうと、返済に余裕がなくなってしまい破産してしまうことがあります。

例えば現在だと、コロナの影響などから収入が激減してしまう人やボーナスがなくなってしまう人もいらっしゃるので、そういったリスクも考慮した上で住宅ローンを組む必要があります。

- 収入-ローン-経費(生活費)=貯蓄

このような式を組んでみて貯蓄部分がマイナスになっていると、破産することになります。

よく「どれぐらいの返済の比率だと危険ですか?」と聞かれますが、ここに関してはその人の収入によるので、計算する必要があります。

- ローンと収入のバランスを考える

- 経費(生活費)がいくらかかるのか把握する

- 将来的な出費の可能性を考慮する

収入に対して返済が多すぎるとかなり危険な感じです。

こういった気持ちで、ついつい高い物件を購入してしまうのは、非常に分かります。

一生に一度かもしれない買い物ですし、特殊な注文住宅ですとか理想の家を買いたいということで、どんどん値段が高くなっていってしまうものなのです。

また、近年の住宅ローンでは30年~35年といった長期間で借りられることで、その分月々の返済が少なくなります。

つまり、高い物件を買いやすくなっているのです。

また、ギリギリでローンを組んだものの環境の変化や給料の変化で、簡単に返済状況は悪化してしまいます。

こういった点に気を付けて組むことができれば、住宅ローンも悪いものではないと思っています。

②リセールバリューを考慮してローンを組もう

2点目は、物件の売却時に残債(借金の残り)より高く売ることができるのかという点です。

- リセールバリュー=売値÷買値

例えば、買った額と同額で売ることができれば、リセールバリューは100%になります。

買った額の半額で売れた場合は、リセールバリューは50%になります。

これがかなり大きな要素を含んでいます。

ちなみに、地方の場合だと新築であってもリセールバリューは悪くなりますので、覚えておいてください。

地方の場合は土地の値段が安く、ほぼ建物の価値だけで値段が決まっているのです。

そして、日本では建物の価値はどんどん減っていく傾向にありますので、古くなると価値が全然つかなくなったりします。

また、一般的に新築の場合は業者さんの利益や広告費が多く含まれています。

日本人は新築が大好きなので高い値段でも買うのですが、中古となると途端に値段が下がります。

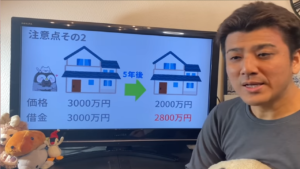

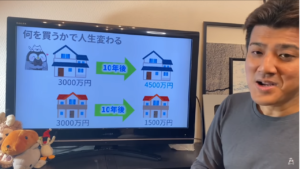

では、上図の例でリセールバリューを考えてみましょう。

- ペンギンさんが価格3000万円の新築を3000万円全て借金をして購入

- 月々の返済は3.3万円ほど

- 5年後価格は2000万円となり、借金は2800万円にしか減っていない

※月々3.3万円×60ヶ月(12カ月×5年分)=約198万円の返済

つまり、家を手放すためには800万円のマイナスが出てしまいます。

地方の場合、こういったケースが結構あります。

人生はどこで何が起きるか分からないので、購入するなら将来的に値上がりするような物件を購入した方が良いのではと思います。

ちなみに、値下がりについてはこのような傾向があります。

- 新築は値下がりが大きい

- 地方は値下がりが大きい(土地が安い)

- 含み損として資産がマイナスになる

含み損とは・・・株式や為替、不動産など保有している資産の時価(=現在の市

場価格)が簿価(=購入時の価格)よりも下回っている場合の差額のことをいいま

す。引用元:エン転職

含み損として持っているだけでも資産としてマイナスになってしまい、融資が受けにくくなったりすることもあります。

ただ、普通は物件の購入時に売却する事は考えないので、だからこそ失敗してしまう人が多いのです。

今後の人生において、その家を売却しない可能性の方が低いと思うので、売るときのことも頭に入れておいた方がよいですね。

不動産の売却は、売却方法によって価格が大きく変わってくることもあり、よく勉強しておかないと安い価格で売却することになってしまうと大損をしてしまいます。

不動産を売却するときの売却方法や売却の注意点、高く売れると考えている方法については、以下の記事で解説していますので、ぜひご一読いただき、高く売れるよう勉強してみてください。

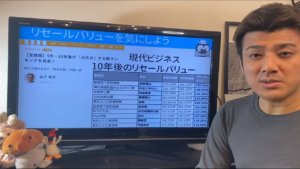

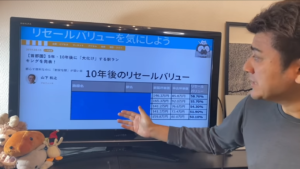

これは、マネー現代より引用した、首都圏における10年後のリセールバリューはどのようになっているかを表すランキングの記事です。

実際に新築と中古の価格の差を調べることで、ぼんやりとですが、リセールバリューも予想することができるんですね。

一番低いエリアでもリセールバリューは134%、高くて155%と、いずれも値上がりすることが予想されていますね。

なので、こういったエリアで買っておくことができれば何が起きたとしても負けにくくなるわけです。

逆に、10年後の首都圏におけるリセールバリューが下がっているエリアもあります。

エリア名を伏せていますが、こちら(マネー現代)の3P目に記載されていますので、よければ確かめてみて下さい。

例えば3000万円で購入したとしても、10年後に4500万円のマンションもあれば1500万円になるマンションもあるということです。

同じ額で家を購入したとしても、エリアによっては天と地の差が生まれます。

なので、一概に「住宅ローンだからダメ、情報弱者だ!」というわけではありません。

なかなか値上がりを予想するのは難しいのですが、できるだけ都心で、なおかつ駅近であれば値下がりしにくい傾向にはあるようです。

一方、アメリカの場合はどんどん値上がりしていく傾向にあるので、なるべく早く家を購入することがお勧めされています。

プロの投資家であり、有名なYoutuberである高橋ダンさんもそう仰っていましたね。

他にも注意すべき点としては、とても豪華な注文住宅で家を建てたとしても、売却時には値段はそこまで上がらず、一般の家と大きな差は出ません。

ですので、「注文住宅だから多少は高く売れるだろう」という見積もりはやめておきましょう。

住宅ローン減税(控除)とは

次に、住宅ローンを組むことで受けられる減税(控除)について解説します。

住宅ローン減税とは・・・正式名称「住宅借入金等特別控除」とは、個人が住宅ローンを利用してマイホームの取得やリフォームをする際に、一定要件のもと所得税からの控除が受けられる制度です。

引用元:りそなグループ

住宅ローン減税では、借りた金額の1%が10年間減税となります。

きちんと返済していればローンの残高は減っていくので、それに伴って減税額も減っていきます。

3000万円の場合で考えると、0.5%の金利で借りた場合は1%が戻ってくるので、250万円ほど減税されることになります。

10年間で250万円が減税されることになりますので、むしろ得をするようなおかしな仕組みになっています。

※税制改正でこの制度も変更されていくようになるようです。

つまり、1%以下の金利なら借りた方がお得ということですね。

注意点としては、住宅ローン減税を受けるために諸条件があることです。

住宅ローンを組む際の住宅の種別によっても異なるため、各条件については、こちら(りそなグループ)のページなどで確認してみてください。

250万円ほどなら、固定資産税分くらいは還ってくることになるので、やはりお得ですね。

固定資産税とは・・・所有する固定資産に対して課せられる税金です。

引用元:ビジドラ~起業家の経営をサポート~

住宅ローンで失敗する人のパターン

ではここで、住宅ローンを組んで失敗してしまう人のパターンをいくつかご紹介します。

仮に35年でローンを組んだ場合、当たり前ですが返済が35年間続きます。

その期間中、余裕があるのであれば組んでも良いかもしれませんが、もし余裕がないのであれば、組まない方がよいでしょう。

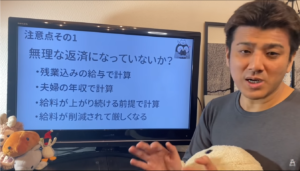

①残業込みの給与で計算する

残業込みの給与でローンの返済額を計算されているパターンです。

残業がなくなる、もしくはできなくなることで給与が減ってしまい、返済が苦しくなります。

②給料が上がり続ける前提で計算する

①のパターンと似ていますが、例えば30歳で年収500万、35歳時点で年収700万、40歳時点で年収800万前後といった風に計算されているパターンです。

年功序列や終身雇用制度がなくなっている現在、将来的に給料が上がり続けるのかどうか誰も確約ができません。

悲惨な場合は、逆に給料が削減されて厳しくなる状況も想定できます。

③夫婦の合算年収で計算する

夫婦共働きでお互いの年収を合算して計算されているパターンです。

3組に1組は離婚している昨今、予期せぬ自体に見舞われることも考える必要があります。

また、将来的にお子さんが産まれたり、病気や怪我などでどちらかが働けなくなってしまうと、返済が苦しくなります。

住宅ローンを組んだ実例を紹介

ここまで住宅ローンを組む上での注意点や、失敗してしまう人のパターンなどをご紹介しましたが、僕自身が住宅ローンを組んだ実例もお話してみます。

①リセールバリューが1.5倍になった

これが購入して良かったと思える一番の理由ですね。

住宅ローンを組む際はリセールバリューを考慮しましょうと解説しましたが、借金の2倍の額くらいで売れると思うので、住宅ローンを組んだとしても損ではありませんでした。

また返済額については、この10年間で25%ほど返済し残りは75%ほどになっています。

ただ、現金でいつでも返せる額ではあるので、気持ち的にはかなりの余裕が生まれました。

②家賃よりも返済額が少なく済んでいる

さらに、住宅ローンを組んだ物件は、借りた場合は月に15万円くらいしますが、僕の場合は購入しているので月の支払いは8万円ほどで済んでいます。

つまり、賃貸で住むより住宅ローンを組んででも購入した方が安く済んでいるということになります。

もし今後引っ越しをするとなると売却しても良いでしょうし、どなたかに貸し出しても良いですね。

そのようにより多くの選択肢を持てるようになったので、住宅ローンを組んで良かったです。

なお、投資目的で住宅ローンを組むのは認められておらず、もし発覚した場合は一括返済を求められる場合があります。

貸し出しする場合は、銀行の許可を取る必要がある点だけ注意して下さいね。

まとめ

ここまで記事を読んでいただきましたが、それでも住宅ローンを組む人は情弱だと思われますか?

何も考えずに組んでしまったり収支に余裕がないにも関わらず組んでしまうと、失敗してしまうケースがありますが、その点ばかりが注目されているように感じます。

住宅ローンだからと言って決して危険な訳ではなく、あくまでその人次第ということですね。

- 物件によっては家賃料より返済額が少なく済む

- 収支に余裕があるかどうかが重要

- 値下がりし過ぎないか(リセールバリューが低くならないか)

- 逆に値上がりすれば儲かるケースもあり

貯金がない人に関しては、ご自身の身に何か起きてしまったら、途端に返済ができなくなってしまいます。

収支に余裕があるかどうかをしっかりと見極め、余裕がないのであれば住宅ローンは組まない方が無難です。

更には、購入した物件が借金額より高く売れるかどうかも考えておきましょう。

人生はギャンブルではありませんので、着実に、堅実に歩んでいきましょうね。

今回の記事は動画でもご視聴いただけますので、ぜひご覧ください。