この記事では、これから銀行から融資を受けて元利均等返済と元金均等返済のどっちがいいのだろうか?というのについて、わかりやすく解説していきます。

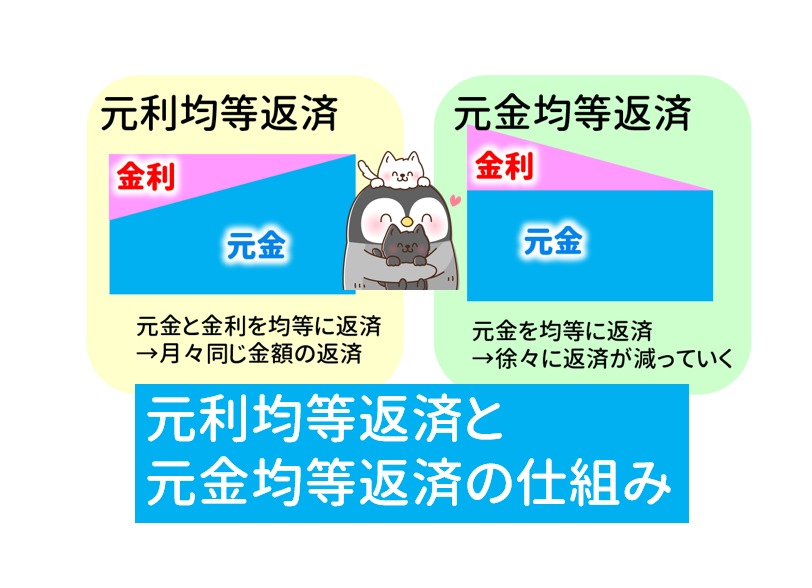

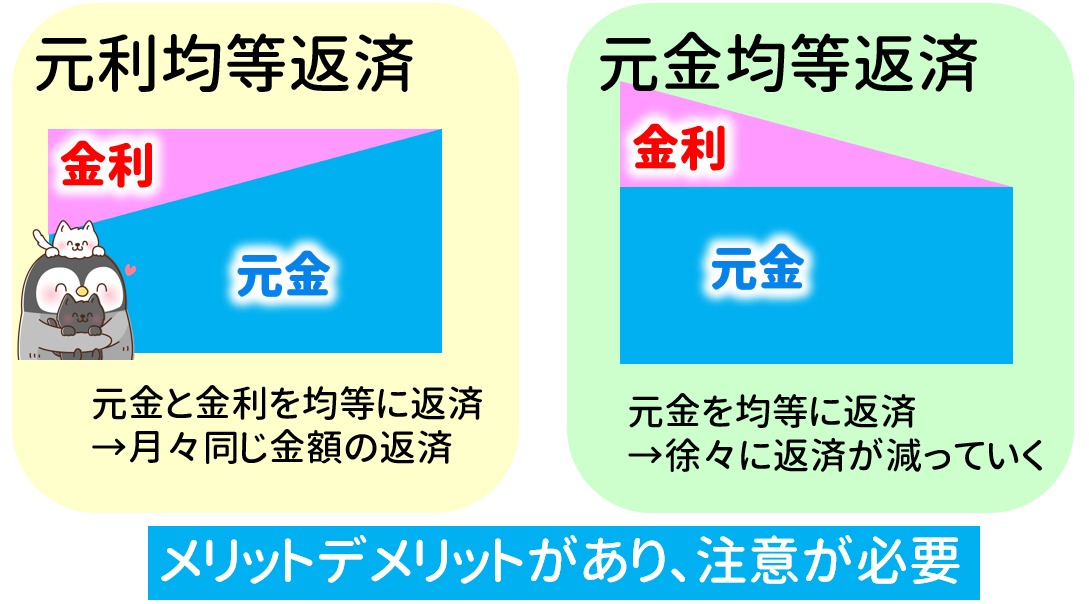

元利均等返済は、月々の元金と金利の合計の返済額が一定になる返済方法です。

元金均等返済は、月々の元金の返済額が一定になる返済方法です。

どちらもメリットとデメリットがあります。

| 元利均等 | 元金均等 | |

| 人気度 | 一般的 | 一般的でない |

| 返済方法 | 月々の金利と元金の支払いがいってい | 月々の元金の支払いが一定 |

| 月々の返済 | 一定の金額 | 前半は元利均等より多く、後半は少なくなる |

| 支払い総額 | 多くなる | 少なくなる |

| メリット | 返済額が常に一定。返済計画が立てやすい | 元金の減りが速い。返済の総額が少なくなる |

| デメリット | 元金の減りが遅い。返済の総額が多い | 当初の毎月の返済額が多くなる |

住宅ローンなどは、元利均等返済(月々の返済金額が一定になる)が一般的です。

私は不動産投資家でこれまでに銀行から融資を受けてアパート2棟やRCマンションやテナントビルなどを購入し、経営してきました。

その経験をもとに、住宅ローンや不動産投資で融資を受ける場合、元利均等返済と元金均等返済のメリットとデメリットをわかりやすく解説します。

Youtubeでも解説中です!ぜひ見てみてください!

もくじ

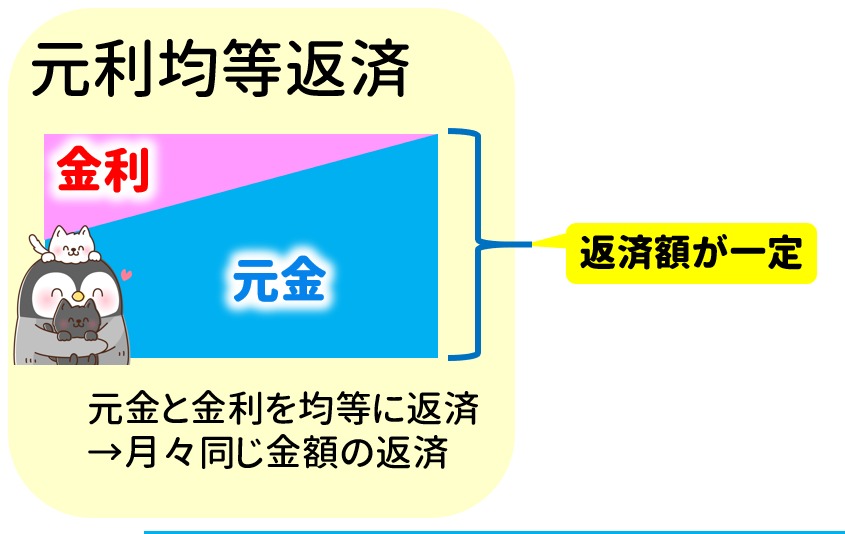

元利均等返済の仕組みとメリットとデメリット

元利均等返済と元金均等返済ですが、住宅ローンなどは元利均等返済(月々の支払いが一定)が普通です。

元利均等返済は、上記図の左側のような「金利+元金」を合わせた返済額が一定になる支払方法です。住宅ローンなどでは一般的になっており、ほとんどの場合は元利均等方式で返済を選択されています。

メリットとしては、月々の返済額が一定なので返済計画が立てやすいです。

デメリットとしては、初期の返済の金利負担が大きくなるため、元金の減りが遅いことがあります。そして金利の負担が大きくなるので、支払いの総額も多くなる傾向があります。

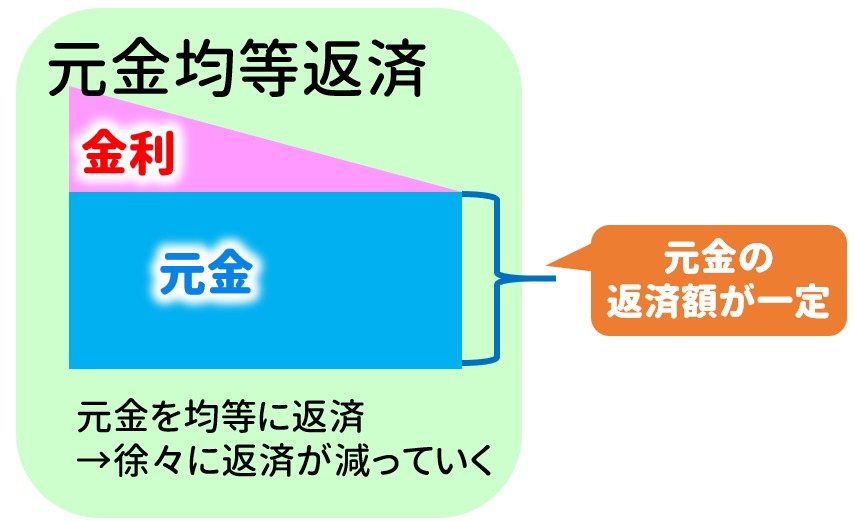

元金均等返済の仕組みとメリットデメリット

元金均等返済は、元金を均等に返済していく方式です。

元金を均等に返済していくので、元利均等のデメリットであった初期の元金の減りが遅いデメリットをカバーしています。そのため、返済総額も少なくなります。

しかし、初期に元金を多く返済するので、初期の返済額が多くなってしまいます。

ローンの後半は返済額が減ってくるので楽になるのですが、初期に返済が辛くなる返済方式です。

住宅ローンなどで選ばれることは少ないのですが、不動産投資の法人融資などではこちらの元金均等方式で返済する場合があります。

元利均等返済と元金均等返済の比較

この二つの特徴を図にまとめました。

| 元利均等 | 元金均等 | |

| 人気度 | 一般的 | 一般的でない |

| 返済方法 | 月々の金利と元金の支払いがいってい | 月々の元金の支払いが一定 |

| 月々の返済 | 一定の金額 | 前半は元利均等より多く、後半は少なくなる |

| 支払い総額 | 多くなる | 少なくなる |

| メリット | 返済額が常に一定。返済計画が立てやすい | 元金の減りが速い。返済の総額が少なくなる |

| デメリット | 元金の減りが遅い。返済の総額が多い | 当初の毎月の返済額が多くなる |

正直、住宅ローンなど金利1%くらいの低金利であれば、どっちを選んでもそう大きな差はないです。

月々の返済額が一定のほうが返済計画が立てやすいく、返済を早めたい場合は繰り上げ返済をすれば対応可能なので、特にこだわりがなければ元利均等を選んだほうが良いでしょう。

高金利の場合の元利均等返済に注意

不動産投資の融資で、スルガ銀行から高金利で借りて物件を買われる方が多くいました。

高金利の融資で物件を買うこと自体は問題ではなく、金利が高くてもカバーできる利回りの高い不動産であれば問題はありません。

しかし、2017年頃は利回りが低い物件に長期間の融資を受けて、無理やり手残りのお金が残る(キャッシュフローが残る)ような物件を初心者のサラリーマンに売る手法が流行りました。

とても危険な方法なのですが、長期間の融資を受けて元利均等返済にすることで、手残りのお金が残るように見えてしまっていました。

実際は、全然元金を支払ってなく金利の負担が大きいので、なかなか借金が減らないという問題がありました。

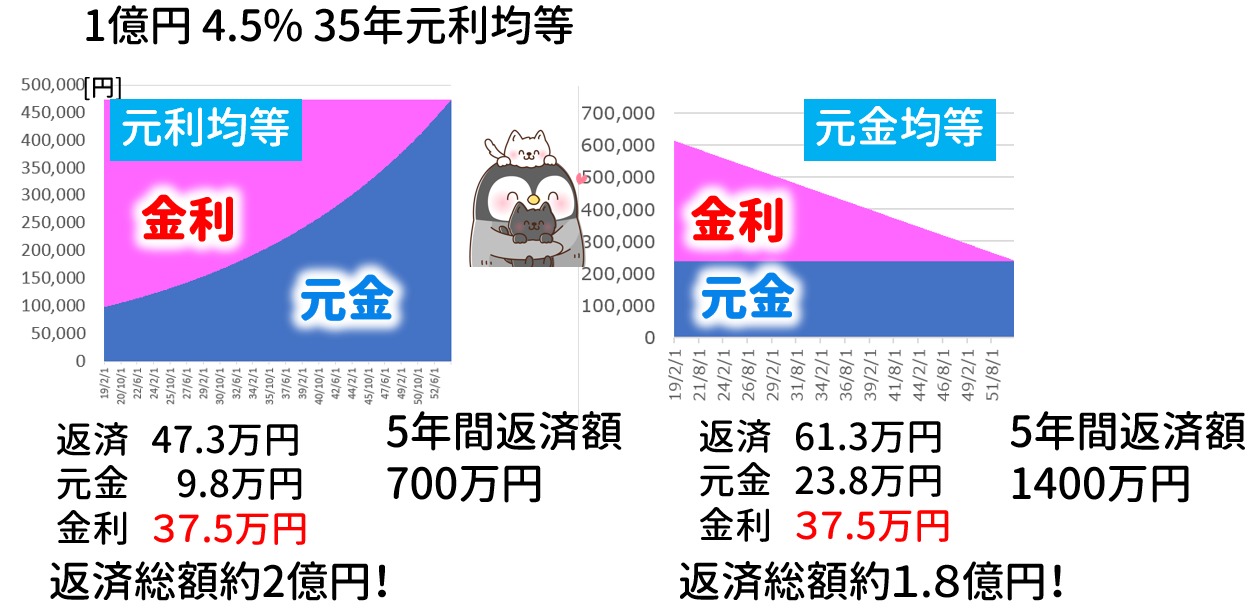

元利均等返済の返済額

融資金額1億円、4.5%の金利で35年元利均等返済だと、月々の返済は47.3万円になります。

しかし、47万円のうちの借金の返済に充てられるのは、たったの9.8万円しかありません。のこりの37.5万円は金利の支払いに充てられるのです。

- 返済額 47.3万円

- 元金返済 9.8万円

- 金利返済 37.5万円

これが、元利均等返済方式の場合の、初期に元金が全然減らないデメリットになります。

5年後の返済額は700万円しか減りません。。元金均等だと1400万円返済されるので、約半分しか返済されないのです。

元利均等返済だと支払い総額も多くなる

元利均等方式の場合は、35年間での返済総額が約2億円になります。

借り入れは2億円なので、約倍の金額を返済することになります。

元金均等返済だと、1.8億円なので、2000万円くらい返済額が少なくなります。

元金均等返済だと、初期の返済額が多くなる

一方で元金均等返済方式を選択すると、初期の返済額が61.3万円となり、元利均等返済の47.3万円より14万円返済額が多くなってしまいます。

初期の返済額が多くなってしまい、賃貸経営が厳しくなるというデメリットがありますが、初期に多く返済するという考えて元金均等返済を好んでいる経営者も多いです。

どちらが有利ということはないので、高金利の融資を受ける場合は、リスクを十分に考えて検討するようにしましょう。

元利均等返済と元金均等返済の仕組みと注意点

ここまで、元利均等返済と元金均等返済について解説してきました。

| 元利均等 | 元金均等 | |

| 人気度 | 一般的 | 一般的でない |

| 返済方法 | 月々の金利と元金の支払いがいってい | 月々の元金の支払いが一定 |

| 月々の返済 | 一定の金額 | 前半は元利均等より多く、後半は少なくなる |

| 支払い総額 | 多くなる | 少なくなる |

| メリット | 返済額が常に一定。返済計画が立てやすい | 元金の減りが速い。返済の総額が少なくなる |

| デメリット | 元金の減りが遅い。返済の総額が多い | 当初の毎月の返済額が多くなる |

どちらもメリットとデメリットがあり、どちらがいいというのはありませんでした。

低金利の住宅ローンの場合は、どちらでも大きく差はないので、一般的で月々の返済額が一定となる元利均等返済方式を選んだほうが返済計画を立てやすいのでメリットがあると考えています。

一方で高金利の融資を受ける場合は、金利が高い融資のリスクがあるので元利均等返済と元金均等返済のリスクをそれぞれよく考え、どちらにするのがよいのかここに選ぶことが大切です。

Youtubeでも解説中です!ぜひ見てみてください!