もふもふ不動産もふです。

僕はYouTubeで登録者数24万人を超える「もふもふ不動産」のチャンネルを運営しており、Twitterの登録者数についても、6万人を超えています。

突然ですが、かの有名なアインシュタインは、今回の記事のタイトルにある「複利」について、こう言ったという逸話が残されています。

富裕層の人達は皆、複利をうまく使ってお金持ちになっています。

今日はその秘訣を、初心者の方向けに0から解説していきますので、ぜひ最後まで読んでいただけると嬉しいです。

この記事では

- 複利とは何か?

- 積立とは何か?

- 複利と積立の組み合わせをお勧めする理由

などを解説していきます。

複利の解説

複利とは?

複利の解説をするにあたって、「金利」の概念がすごく重要になってきます。

- お金を貸し借りした時の手数料

- 金利は%(パーセンテージ)で表記

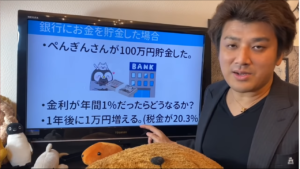

上の図の通り、金利が1%で100万円を貯金した場合、1年後に1万円が増える計算になります。

金利の解説については、この記事で詳しく解説しているので、読んでみてください。

ここからが複利のお話になります。

複利とは一体何なのでしょうか。

- 元金に利息を足した金額に、利息が貰える事(反義語は単利)

- 増えた元手に対して金利が付く

- 雪だるま式に増えていく

実際に、先ほどの図を例にして考えてみましょう。

1年目は、増えた1万円を足して101万円になりました。

では、もう1年経過するとどうなるのでしょう。

- 1年目:貯金が101万円になる

- 金利1%なので、2年目は101万円の1%分が増える

- 101万円の1%は、10100円

- 2年目は102.01万円になる

これが複利の効果になります。

複利の運用例

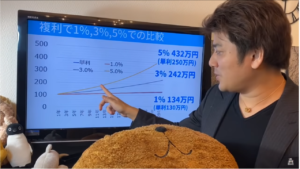

次に、実際の複利の運用例として、100万円を30年間運用するケースを考えてみます。

金利については、1%の単利・複利、3%の単利・複利、5%の単利・複利の場合で比較をします。

ちなみに「単利」は、単純に毎年元金100万円に対する各金利分が増えていく計算です。

つまり、金利1%の場合は1万円、3%の場合は3万円、5%の場合は5万円といった具合です。

なので、各金利分×30年が単利の合計となります。

「複利」は、前項で説明した通り、元金に対してついた利子にも利子が加算されていきます。

- 金利1% 単利:130万円(元金100万円+利息30万円)

複利:134万円(元金100万円+利息34万円) - 金利3% 単利:190万円(元金100万円+利息90万円)

複利:242万円(元金100万円+利息142万円) - 金利5% 単利:250万円(元金100万円+利息150万円)

複利:432万円(元金100万円+利息332万円)

このように、複利で運用した際、1%と5%では利息に大きな差があります。

実際に金利5%で30年間運用することは難しいですが、仮にできたとして、1000万円を20歳で運用していると50歳の時には4000万円くらいになります。

なので、複利で運用する場合は5%位を目指していくと、複利の効果を実感できます。

複利のメリット

運用例をご覧いただくとお分かりの通り、複利には以下のメリットがあります。

- 金利が大きいとかなり増える

- 運用年数が長いと効果がアップ

- 運用は早い方がメリットは大きい

金利については、1%程度だと効果は小さくなります。

しかし、このブログを読んでいるあなたが20代だとするととてもラッキーです。

なぜなら、複利は運用開始が早ければ早いほどメリットが大きいからです。

40代、50代からだと遅いかというとそうでもありません。

現在の日本の平均寿命はどんどん伸びていますので、70代まで運用したり、さらには寿命を全うするまで運用するのも全然ありだと思っています。

ちなみに、複利は普通の電卓で簡単に計算することができます。

- 100と入力

- 「×」を2回入力、すると複利計算モードに入る

- 1%の計算をする場合は「1.01」と入力

5%の計算をする場合は「1.05」と入力

また、複利計算のできるWebサイトも紹介しておきます。

上記のサイトであれば、年利・元金・経過年数・複利周期など、細かな計算をすることができるので、とてもお勧めです。

積立の解説

続いて、「積立」について解説していきます。

これは複利ととても相性が良いので、複利を使いつつ積み立てていく、それが投資の王道の方法になります。

基本的に、金融商品にはリスクが伴います。

- 値段が変動している(株・ドル・債権)

- いつが買い時か分からない

初心者~中級者の人は、等間隔で金融商品を買い続けることで、これらのリスクを分散させることができます。

あとで改めて説明しますが、この購入方法を「ドルコスト平均法」と言います。

「ドルコスト平均法」の有効性については、下の図をご覧ください。

1995年から2003年、2011年あたりまで株価は下がっていっていますが、その後また元の価格に戻っています。

等間隔に購入し、時系列でリスクを分散させましょう。

最終的には価格が戻ってきて、含み益を得られるというわけです。

含み損(含み益)とは、取得価格(簿価)と時価を比較した未決済の利益(損失)のこと。

「評価益(損)」ともいいます。取得価格が時価よりも安い場合の差額を含み益といい、取得価格が時価よりも高い場合の差額を含み損といいます。 引用元:大和証券

なお、積立には2通りの方式があります。

- 決まった株数を買っていく

例:毎月100株、毎月10ドル - 決まった金額(円)を買っていく(ドルコスト平均法)

例;毎月1万円分のドル

ドルコスト平均法

積立の2通りの方式のうち、1つ目の方式はやっている人は少ないです。

やはりお勧めは2つ目のドルコスト平均法になります。

- 価格が上がったら買う株数が減る

- 価格が下がったら買う株数が増える

具体的な例を見てみましょう。

- 毎月1万円分のドルを購入

(1ドル100円として100ドルを購入) - 翌月、株価が暴落し1ドル50円に値下がり

(保有していた100ドルは5000円分の価値になる) - それでも毎月1万円分のドルを購入

(1ドル50円になっているので、200ドル購入し、合計300ドル) - 翌月、運よく1ドル100円に値戻り

(1ドル100円になっているので、300ドルが3万円分の価値になる)

つまり、2万円分購入したにも関わらず、3万円分の価値になっているため、プラス1万円になっています。

株価が下がったときでも平均して株を購入することで、戻った時にプラスに転じることがあるのです。

積立NISA

さらに複利は、積立NISAとも相性が良いです。

積立NISAは、最長で20年間の積立期間であり、年間40万円まで積立することができます。

なお、積立NISAの詳細については、コチラの記事をご覧ください。

例えば、金利5%で毎月33000円ずつ積立したとしましょう。

20年間で年間40万円なので、合計で800万円投資することになります。

金利5%でうまく運用できたとすると、概算で1347万円まで増やすことができますが、積立NISA最大のメリットは、(最長20年間)投資で得た利益に対しては非課税という点です。

今回のケースだと、増えた547万円に対して20.3%の税金がかからないということです。

積立の注意点

ここまで積立の良い点を解説してきましたが、積立も万能ではありません。

積立にもこのような注意点があります。

- 積立する商品の価値が下がり続けるとだめ

- 中断すると効果が薄い(続けることが大切)

- 手数料が高い商品に注意(0.5%未満)

- 分配金が出るものは複利が弱まる

それぞれ解説していきます。

1つ目について、いくらドルコスト平均法で購入し続けたとしても、価値が下がり続けるとプラスに転じることがないためです。

2つ目について、やはり価値が下がるとメンタル的に買い続けることが難しくなってきます。

その時に、心に余裕のある範囲で構わないので、買い続けることが大切になります。

なので、1円も損したくない!という人には、この方法は向きません。

3つ目について、手数料が高いものには気をつけましょう。

あくまで目安にはなりますが、0.5%以下の手数料のものが良いとされています。

4つ目について、分配金を受け取ってしまうと、その分が複利で運用されなくなります。(自分で再投資すれば複利として運用できます)。また配当金は課税されてしまうので、、課税された分が複利の効果が出にくく、複利の効果が弱まってしまいます。

なので、複利の効果を最大限に使いたい場合は、分配時に課税される商品には、注意しましょう。

まとめ

さて、今回は複利と積立について解説しました。

5%くらいの複利で運用することで、雪だるま式に増えていきます。

それが1桁、2桁と変わってくると、人生そのものが変わっていきます。

そのために、まずは資産を作りつつ、複利で増やすことをちょっとずつ細々とやって、投資の運用方法を練習・勉強するのが良いと思います。

さらに、その複利の効果を最大限に使って、できるだけ安全にお金を貯めることが重要です。

実際に積み立てる場合、いきなり高額で商品を購入してしまうと価格変動のリスクがあるので、時系列を分散させ、平均的に購入するドルコスト平均法をお勧めしました。

数ある金融商品の中から、何を積み立てるのかは人それぞれの自由です。

それぞれにメリット、デメリットがあるため、引き続きこのブログでも解説していきたいと思います。

ここまで読んでいただき、ありがとうございました。

最後に、今回の記事は動画でもご視聴いただけますので、ぜひご覧ください。